Vous avez lu des ressources pour mieux contrôler vos finances, et vous avez certainement rencontré le concept d’actif et de passif sans le comprendre. Vous vous demandez probablement quelle est la différence entre un actif et un passif ? Attention, nous n’allons pas parler ici du concept comptable d’un actif et d’un passif. Nous aborderons l’idée qui a popularisé Robert Kyosaki dans son best-seller « Père d’un riche pauvre père ». Livre que je recommande fortement. Dans son livre, il parle des « actifs » (actifs) et des « passifs » (passifs ou passifs). Clarions donc immédiatement la différence entre un actif et un passif.

Edit : A cette adresse, vous pouvez trouver mon opinion sur si vous voulez utiliser « Père riche pauvre père. »

Définition d’un actif et d’un passif

Un actif, c’est ce qui fait rentrer de l’argent sur votre compte. Un passif, à l’inverse, ponctionne vos finances. Le terme « bien » englobe aussi bien les objets matériels que les possessions invisibles. Un actif, c’est ce que vous possédez et qui vous rapporte, tandis qu’un passif, même s’il figure dans votre patrimoine, finit par vous coûter plus qu’il ne rapporte. L’exemple le plus parlant reste l’immobilier, alors penchons-nous dessus.

Quelques exemples pour comprendre la différence entre un actif et un passif

Imaginez : demain, vous achetez un appartement pour le mettre en location. Voilà un actif. Chaque mois, le loyer perçu tombe directement dans votre poche. Pour aller plus loin, on peut calculer le rendement de ce bien en multipliant le loyer mensuel par douze, puis en le rapportant au prix d’achat. Bien sûr, d’autres charges comme les taxes et les réparations viendront se déduire du montant final. Mais l’idée centrale reste la même : ce logement vous rapporte.

En revanche, si vous achetez un logement pour vous y installer, la donne change. Cette maison ou cet appartement devient un passif : il s’agit d’une source de dépenses continues. Le débat fait rage depuis des années : la résidence principale est-elle un actif ou un passif ? Certains diront qu’il vaut mieux rembourser un crédit que de verser un loyer à perte. D’autres soulignent qu’entre les intérêts, les frais, l’entretien et les taxes, le coût d’une résidence principale excède souvent celui d’une simple location. Pour ma part, la balance penche clairement du côté du passif.

La voiture illustre parfaitement la notion de passif. Qu’elle soit neuve ou d’occasion, elle engloutit l’argent : carburant, entretien, réparations, assurances… La voiture, c’est un gouffre financier. Certains diront qu’elle est indispensable pour travailler. Certes, mais cela ne change rien à la réalité : elle fait sortir de l’argent chaque mois, elle n’en rapporte pas. Cependant, il existe des exceptions : certains louent leur véhicule sur des plateformes comme Getaround, ou le transforment en outil de travail via Uber, la voiture devient alors, au moins partiellement, un actif.

Pourquoi la différence entre un actif et un passif change la donne ?

Comprendre la distinction entre actif et passif, c’est saisir un des leviers les plus puissants de l’enrichissement. C’est la clé pour comprendre comment certains accumulent des ressources, pendant que d’autres voient leur compte en banque stagner, voire diminuer.

Le principe est limpide : accumuler des actifs et limiter autant que possible les passifs.

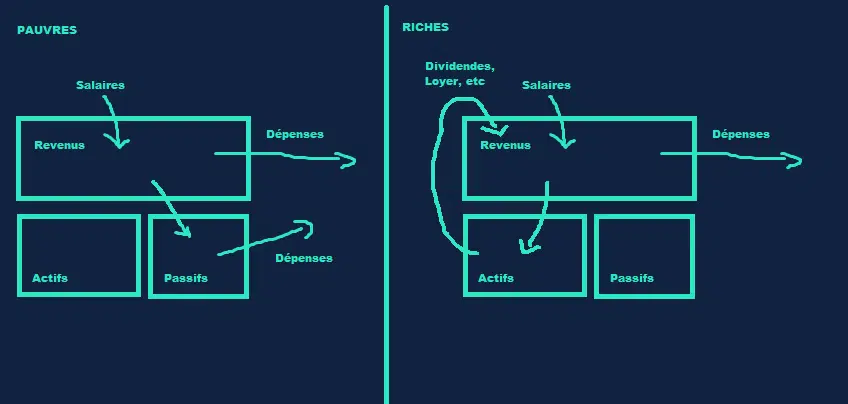

Regardez le schéma classique : la majorité des ménages perçoivent leur salaire, paient leur loyer, dépensent pour la voiture, règlent les charges courantes, s’endettent pour des achats ponctuels, paient les impôts… et recommencent le mois suivant. Le cycle se répète, sans grande évolution.

À l’opposé, ceux qui privilégient l’achat d’actifs s’organisent autrement : ils diversifient leurs sources de revenus avec, par exemple, des placements ou des loyers, réduisent les dépenses inutiles, limitent les crédits à la consommation. L’argent économisé sert à acquérir de nouveaux actifs, qui eux-mêmes augmentent les revenus du mois suivant. Résultat : chaque mois, le patrimoine s’étoffe, la machine s’auto-alimente.

Votre niveau de revenu n’a pas le dernier mot

Le plus intéressant, c’est que l’enrichissement ne dépend pas forcément de la taille de votre fiche de paie. Tout se joue dans la manière dont vous gérez vos flux d’argent. En privilégiant l’achat d’actifs, vous améliorez votre situation. Si vous multipliez les passifs, vous risquez de piétiner, voire de reculer. Évidemment, disposer d’un gros salaire facilite les choses. Mais dans la réalité, il arrive qu’un employé au SMIC qui épargne 100 € chaque mois progresse davantage qu’un cadre supérieur qui flambe tout son salaire sans rien mettre de côté.

J’ai déjà croisé des personnes incapables d’économiser, même avec des revenus très confortables. Cela peut surprendre, mais ce phénomène porte un nom : le « lifestyle inflation », ou inflation du train de vie. Plus les revenus augmentent, plus le niveau de vie grimpe, et avec lui les dépenses. Les petits restos deviennent des tables étoilées, les vacances en France se transforment en séjours à l’autre bout du monde. Une fois ce nouveau rythme adopté, il devient difficile de revenir en arrière.

Exemples d’actifs et de passifs

Pour y voir plus clair, voici quelques exemples d’actifs que l’on peut acquérir au fil du temps :

- Biens immobiliers mis en location

- Actions et titres générant des dividendes

- Un portefeuille comme le PEA (voir Comment ouvrir un pois)

- Une entreprise qui rapporte des bénéfices

- Investissements dans des œuvres d’art ou des montres de collection

- Véhicules de collection

- Objets du quotidien que vous louez (outils, matériel, équipements sportifs…)

- Un enfant qui perce sur Youtube (clin d’œil à la nouvelle économie)

Vous vous demandez peut-être pourquoi certains objets de collection figurent dans cette liste. Tout simplement parce que leur valeur peut grimper avec le temps. Ces placements offrent une protection contre l’inflation. Par exemple, une voiture ancienne, même si elle demande un budget d’entretien, peut prendre de la valeur sur le long terme.

De l’autre côté, on retrouve de nombreux passifs. En voici quelques-uns :

- Une voiture du quotidien

- La résidence principale

- Abonnements divers (Netflix, Spotify, etc.)

- La plupart des biens de consommation courante (hors alimentation)

- Cigarettes, argent qui part en fumée

- Le jeu, statistiquement perdant

- Crédits à la consommation pour financer des achats non rentables

Le concept d’actifs et de passifs, une boussole pour avancer

Savoir distinguer les actifs et les passifs change radicalement le rapport à l’argent. Si vous aspirez à l’indépendance financière, il devient stratégique d’identifier ce qui enrichit et ce qui appauvrit, puis de faire des choix en conséquence. Plus vos actifs grandissent, plus vos revenus suivent. À l’inverse, accumuler les passifs freine la progression.

Et vous, où en êtes-vous ?

Faire le point sur sa situation financière ne tient parfois qu’à un tableau : prenez une feuille, tracez deux colonnes, actifs à gauche, passifs à droite. Listez tout ce que vous possédez dans chaque catégorie. Bien souvent, la colonne des passifs déborde au départ. Rien d’anormal. Mais si l’objectif est d’avancer, il faudra réduire ce qui vous coûte, et, mieux encore, transformer certains passifs en véritables actifs.

Alors, où positionneriez-vous votre curseur aujourd’hui ?

Si vous souhaitez vous procurer l’ouvrage « Père riche, père pauvre », voici le lien : ici

Photo de Matt Lamers sur Unsplash